こんにちは、小野です。

前回はFPさんに相談したいと思った理由と、初回の面談までをご紹介したと思います。

今回はその後編。初回面談からちょうど1週間後の話です。

初回面談時に行ったヒアリングをもとに、実際のライフプランニングをしてもらいましたので、その様子をご紹介したいと思います。

面談2回目:ヒアリング結果からの分析内容の解説

お久しぶりです。

本日は前回の内容を踏まえたライフプランニングについてご説明したいと思います

楽しみにしてました!よろしくお願いします!

小野家の家計は、世帯年収の割に貯金が少ない(50万円www)です。

詳しくは後述できればと思いますが・・・これは完全にぼくら夫婦の無駄遣いが原因。この1週間、絶対怒られると思って憂鬱だったんですけども。

逆に楽しみになってしまいました。笑

大人になってからというもの、他の大人に怒られることなんてほぼ無いですからね。

前回以下のようなお話を伺いました

- 3年後くらいまでに家が欲しい

- 家の予算は土地入れて●千万円

- 5年後くらいまでに第二子が欲しい

- 子供は小学校〜大学まで国公立のみ

そう。しらたまには小学校から大学まで、すべて公立の学校に通ってもらうつもりでおります(これは以前から家族会議で話してました)。

特にぼくはすべて国公立で、全く問題なかったので・・・そこまでお金をかけなくても、人生どうにかなると思ってる派です。

こうした内容を受けて、小野さん的に、このままの家計状況で老後資金は十分貯まると思いますか?

えっ、どうだろう・・・たぶん・・・足りない・・んじゃないですか?(会話の流れ的にこう言って欲しいんじゃないの?)

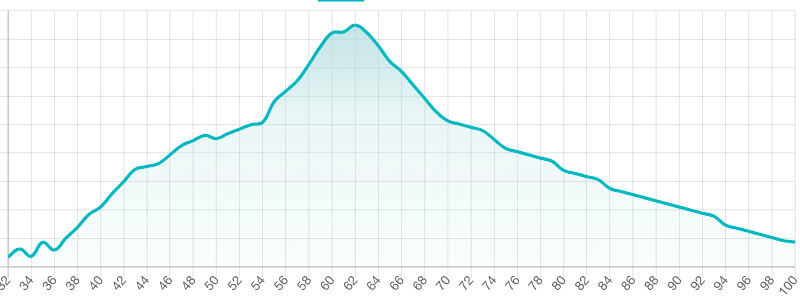

なるほど。こちらを御覧ください

バン!!!!

結論から申しますと、このままの家計でも特に問題ありません。住宅ローンについても小野さんが出した予算で良いかと思います。

(おれすごい!!!!)

90歳時点で●百万円ほどの貯蓄が残ります。これは老後資金としては十分かと

ざっくりまとめると、以下のような話でした。

- 老後資金は全く問題ない。むしろ余る

- 生命保険の返戻金を加味していない。実際にはさらに余裕がある

- 住宅ローンはフラット35で計算しているので、変動金利にすることで直近の貯蓄に余裕が出る可能性もある

ただしこれらは、ぼくが一定のペースで昇給することを想定した試算です。

万が一、本業収入が減少した場合は・・・ちょっと怖いですね。

また奥様(みたらし)が働き続けることを想定しています。夫婦どちらかが働けなくなった場合、家計のバランスは一気に崩れるのでご注意ください。

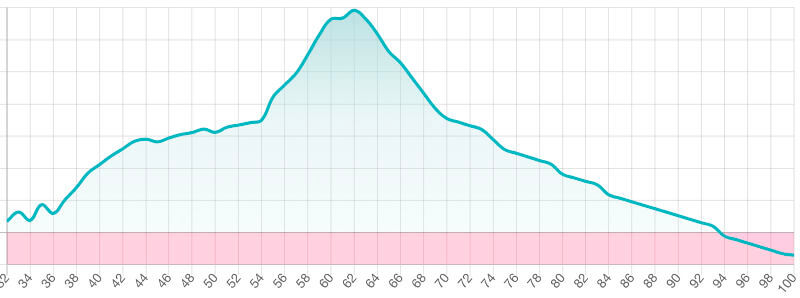

また、お子様2人が中高一貫の私立に通った場合はこうなります

この場合、老後資金は少し不安定ですね・・・更に大学まで私立に行ってしまわれると、かなり厳しい家計となります

しらたまは国公立ボーイに完全に決定しました。本当にありがとうございました。

家計改善で貯蓄を増やし、不安に備えることが重要

お子様の教育に選択肢を増やしたり、奥様の就業状況に柔軟性を持たせるには、やはり家計改善して貯蓄を増やすことが有効です

はい・・・知ってます・・・ごめんなさい

はい来た。家計改善。ぼくらが一番やらなきゃいけないやつです。

なんと言っても、小野家はこれまで好き放題お金を使っておりまして・・・毎月の食費が2人なのに10万円を余裕で超えたりしましたからね・・・

正直言いまして、支出が多いです。これは可能な範囲で見直しましょう。

はい、すみません・・・

また貯蓄も夫婦それぞれで行っていたりと、家計管理の不安定さが目立ちます。管理を集約するだけでも、かなり改善できるはずです

はい、すみません・・・

足元の預金が少ないので、小野様に関しては投資等よりもまず、貯蓄を増やすことに専念されることをオススメします

住宅ローンは問題なし!ただし・・・

住宅ローンの予算感は問題ないです

これは本当に良かった。

自分で頑張って予算を組んだだけあります。これで安心してマイホーム計画を進められるというものです。

ただしご夫婦ともに育休を取得中ですので・・・来年以降は金融機関の審査に影響が出ることもあるかと思います

そうなんですよね〜

これはぼくも把握してまして、少し心配なポイントなのです。

ぼくら夫婦は現在、ともに育休を取得しています。そのため小野家の今年(2021年)の世帯年収は去年(2020年)に比べて半減してしまうのです。

住宅ローンは申請時の前年の源泉徴収から年収を判断します。

そのため今年中(2021年中)に住宅ローンに申し込めば、昨年(2020年)の年収をもとに審査してもらえますが・・・現実的に間に合いません。

ぼくは来年(2022年)の1月から復帰しますが・・・みたらしは早くても3月末までは育休継続の予定。したがって来年も世帯年収は下がった状態になるはずです。

つまり完全にもとに戻るのは再来年(2023年)。その世帯年収をもとに審査をしてもらうとなると、住宅ローンの審査に出せるのが2024年以降ということになります。

今から3年後・・・もともと「3年後までに入居」と期限を切ってるので、ナシではありませんが・・・ちょっと息が長すぎる話ですね。

育休前の収入で審査をしてもらうことって可能なんでしょうか?

金融機関によっては「対応できない」というところもあるかもしれません。住宅会社さんや不動産会社さんとよく相談して、対応可能な金融機関を探したほうが良いかもですね。

まぁ、わかってましたよ。これは知ってて育休を取ってますし。

しらたまの成長を見る方を優先した結果なので、全く後悔とかはありません。育休前の給与で審査してくれる金融機関を探すのを頑張る方向で動こうかな(もしかしたら普通に3年経っちゃうかもしれないし)。

保険で万が一に備えることも考えるべき

小野さんは充実した生命保険に入ってらっしゃいますね

そうなんです。

新卒入社した際に、知人に紹介を受けて●ルデンシャル生命の終身保険とかに加入しています。

ただ、かなり充実した内容なので・・・逆に「もっと補償内容を下げるのもありでは?」と思ってたんですよね(家を買うとなると団信への加入もありますし)。

補償のレベルを下げて保険料を安くして、その分を貯金や投資に回すのもアリかと思ってたんですけど、どうでしょうか?

それも悪くないですね。

ただ、現在の保険も良いものなので、そのままで良いと思いますよ。小野さんに万が一があっても、奥様と2人のお子様が路頭に迷わずに済むよう設計されていますし

じゃ、とりあえず今はそのままにしておこうかな

ただ・・・

(ゴクリ)

奥様の補償が足りないですね。奥様に万が一があったとき、対応できなくなる可能性があるかと思います。

そうなのです。みたらしは県民共済にしか入って無くて、死亡保障はほぼない状態なんですね。

今ならともかく・・・家を購入&第二子誕生した後に、みたらしに何かあったら詰むかもしれません。笑

またご夫婦ともに、働けなくなった場合に備えられていません。これも大きなリスクかと思います

つまり、ぼく・みたらしが死なない程度に怪我や病気をした場合に、収入が激減するリスクがあるというわけですね。

たとえば団信は「契約者の死亡で住宅ローンがチャラになる」保険です。でもこれには就業不能が含まれませんので、たとえ収入が激減しても、住宅ローンの支払い義務はなくなりません。

そのため、私としては「奥様の万が一」と「ご夫婦の就業不能」に備えるための保険に入ることをオススメします

貯蓄が少ないのでフルローンで家を買う。

これ自体は問題ないものの、もし「住宅の購入」と「夫婦の就業不能」が重なってしまうと・・・かなり危険な状態に陥る可能性があると。

まぁ・・・そうですよね。フルローンで購入すると基本的に返済当初はオーバーローン状態(家を売って得られる金額を、ローン残高が上回る状態)になりますし。

そうなると、にっちもさっちも行かなくなるかもしれませんから。

とりあえず住宅購入に向けて動き出す!!!

ライフプランニングについては以上で終了となります

ありがとうございました!!

保険に加入し見えているリスクに備えることをオススメします。ご希望があれば各種保険についてご説明・ご紹介しますので、ご相談ください

了解ですーとりあえずその時はまたご連絡します

というわけで、少々課題は残ったものの・・・ぼくとみたらしに何か無い限りは、このまま住宅購入を進めても問題なさそうです・・・!!

本当に良かった!!!

保険については並行して検討を進めますが、優先度は少し下げようかな。

基本的には足元の現金を貯めることを優先しつつ、住宅購入に向けて邁進したいと思います!!!

まとめ:FPへの相談、有益すぎなので全員やるべき

ぼくの人生初のFP相談はこんな感じでした

いやぁ・・・控えめに言って神ですね。

前回の記事も含めると、かなり濃い相談をしたように感じると思うんです。

実は他にもたくさん質問をしており・・・すべて記事にするとボリュームが大きくなりすぎるので、削ったんですよ。実際は記事の2〜3倍ほど相談に乗っていただきました。

これが全部無料ですからね。ヤバいサービスです、マネードクター。

住宅の購入を検討中の方はもれなく全員使ったほうが良いですね

ちなみにFPさんに相談できるサービスがある不動産会社や住宅会社もありますが・・・ちょっと信頼性が微妙ですからね。

完全に第三者的な立場からアドバイスを貰えるので、外部のサービスを使うのをオススメします。